2025年8月29日に

金融庁の税制改正要望案が

公開されました。

その中の新NISAに関するところを

抜き出したのがコチラです。

これらの要望案について

私の個人的な意見や感想などを

まとめておきたいと思います。

よろしければお付き合いくださいませ。

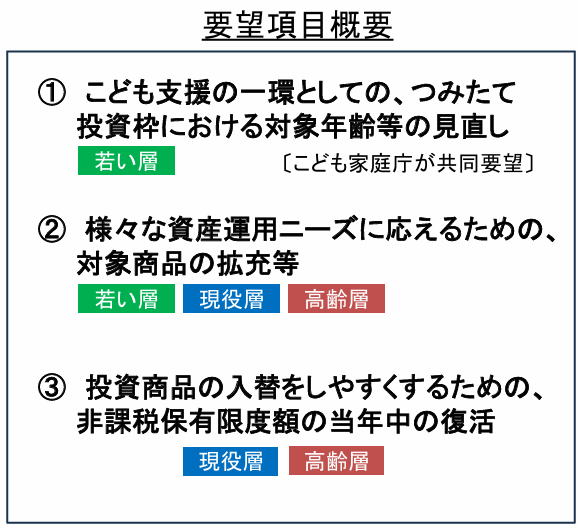

つみたて投資枠の年齢制限撤廃

現状18歳以上が対象のNISAですが、

つみたて投資枠に限って

0歳から使えるようにする、

という案が出てきました。

現在絶賛子育て中の私からすると

やっと来たか!

こどもNISA!!

って感じなんですけども、

実装されるのはおそらく

早くても2027年1月。

その頃、ウチの息子は16歳なので

あまり「ラッキー♪」という感じは

しませんね(苦笑)

さて、このいわゆる「こどもNISA」

使い方によってはかなりの格差を

生むことになると思います。

現状、使い方として想定できるのは

1)子供自身がお年玉等で投資体験

2)親が学資保険代わりに積立

3)祖父母から孫への贈与

の3パターンだと思うんですけど、

3)の祖父母が超お金持ちだった場合

15歳でNISA枠満額達成という

スーパー金持ち中学生が爆誕

という可能性も……(笑)

これ、金融庁の目的は

どこにあるんでしょうね?

一般的な家庭なら、フツーは

親2人のNISA枠埋めるだけで精一杯

だと思うんですよ。

となると、目的は

1)の子供自身の投資体験か

3)の祖父母→孫への資金移動

だと考えるのがしっくりくる。

あくまでも個人的な感想ですが、

名目上は「子供の投資体験のため」

って事にしてるけど、実質は

「祖父母からの資金移動」を

狙ってるような気がします。

あと、資金力があったとしても

本当に子供のNISA枠に大量の資金を

投じてもいいのか、というのは

よくよく考えるべきではないか

と思います。

投資は少しでも早く始めた方がいい、

ってのは重々承知してるんですけど、

入金力を上げるために仕事頑張るとか

節約のために無駄な支出を削るとか

そういうお金回りを最適化する

って事も、お金を増やす事と同じくらい

大事なことだと思うんですよね。

親、もしくは祖父母が

大量に資金を投下して

その成果だけを受け取った子供は

その後どうなるんだろう?

と想像したら、

ちょっと怖くなってしまいました(汗)

対象商品の拡充

ちょっと前に「プラチナNISA」が

話題になりましたが、

その時出てきた毎月分配型の解禁が

これに当たるのだろうと思います。

金融庁は「要望が多かった」って

言ってますが、ホントに高齢者が

要望してるんですかね?

要望してるのは高齢者じゃなくて

金融機関じゃないんですか???

……ってツッコミたくなります。

まあ、これに関しては

解禁されたとしても

買わなきゃいいだけ

の話なので、

自分の周りの人には

定期売却あるよー!!

と布教活動をしていこうと思います(笑)

非課税保有限度額の当年中の復活

おそらく、いまNISA民が

一番気になってるであろう事が

この非課税保有限度額の当年中の復活

ではなかろうか、と思います。

巷では

NISAでスイッチング可能に!?

と大盛り上がりですが(笑)

個人的には、DCやiDeCoみたいには

ならないんじゃないかな~

と思ってます。

理由は、DCやiDeCoには

非課税で運用できる金額に

上限はないけど、

NISAにはあるから。

例えば、頑張って1800万埋めたとします。

何のかんので倍の3600万になりました。

そろそろ安定運用に切り替えたいと思って、

半分を低リスク商品に変えることにしました。

半分の1800万を売却して

新たに低リスク商品を買おうとしても

枠が復活するのは簿価ベースなので

900万しか枠が空きません。

残りの900万はどうすればいいの?

……って感じになるんじゃないかと

思うんですよね。

本気でスイッチングを可能にしたいなら

非課税保有限度額の撤廃

くらいやらないとあまり意味は無いのでは

と思うんですけど、どうでしょう?

NISAの元となったイギリスのISAには

非課税保有額の上限がないので、

日本でもやってできない事は

ないと思うんですけど、

NISAに入りきらないお金は

特定で運用して税金払ってね♪

と金融庁が考える限り、

まあ無理なんじゃないかな~、と。

1800万の縛りがある限り、

結局は成長投資枠での回転売買が

増えるだけ、という事になりそう……

おわりに

ここまでNISAの改正案について

色々見てきましたが、

あくまでもまだ要望案ですからね。

本決まりじゃないんで。

特にスイッチングに関しては

あまり期待を膨らませない方が

いいんじゃないかと

個人的には思っています。

正式な改正内容が発表になるのは

おそらく今年の12月。

どういった内容になるのか

楽しみに待ちたいと思います。

では、今回はこの辺で。

にほんブログ村